Robert Iquiapaza – FACE/UFMG

04 Junho de 2020

O INICIO

Entre os anos cinquenta e sessenta do século XX existiu uma espécie de revolução teórico-metodológica na pesquisa em finanças que, pela adoção dos fundamentos do funcionalismo positivista, levou-a a ser mais normativa, quantitativa e próxima das ciências naturais.

Com isso, essa área perde suas características clássicas de ser positiva e o reconhecimento de sua capacidade de afetar seu objeto de estudo, o comportamento financeiro de indivíduos e empresas.

A EVOLUÇÃO TEÓRICA

A análise do comportamento dos preços das ações e os princípios de seleção racional de portfólios de ações, foi fundamentada no desenvolvimento do “modelo de passeio aleatório” dos preços:

A evolução futura “do preço de um título não é mais previsível do que o caminho de uma série acumulada de números aleatórios (…) isto insinua que a série de mudanças de preço não tem memória (…) o passado não pode ser usado para predizer o futuro …. (FAMA, 1965, p.34).”

==> *HIPÓTESE DE EFICIÊNCIA DOS MERCADOS DE CAPITAIS*

Nobel de Economia de 2013, junto com:

Lars P. Hansen e Robert J. Shiller

DIVERSIFICAR O RISCO

Nobel de Economia de 1990,

Junto com: Merton H. Miller William F. Sharpe

Teoria de portfólios de Markowitz (1952, 1959) enfatiza o benefício de diversificação de risco nos portfólios e fundamenta a formulação da outras teorias/modelos.

Entre eles o mais famoso Modelo CAPM ou Teoria de avaliação de ativos de capital:

E a Teoria de avaliação de opções de Black e Scholes (1972) e Merton (1973) (Nobel 1997), que permitem a avaliação de opções e outros derivativos.

Risco e Retorno

O pressuposto fundamental foi o da diversificação: o risco idiossincrático (específico) de uma ação particular poderia ser diversificado, mas não o risco genérico de flutuações globais do mercado (sistêmico).

Os investidores racionais requererem, então, lucros esperados mais altos para manter ações com um $\beta$ (risco sistêmico) alto, em contraposição a ações de $\beta$ baixo.

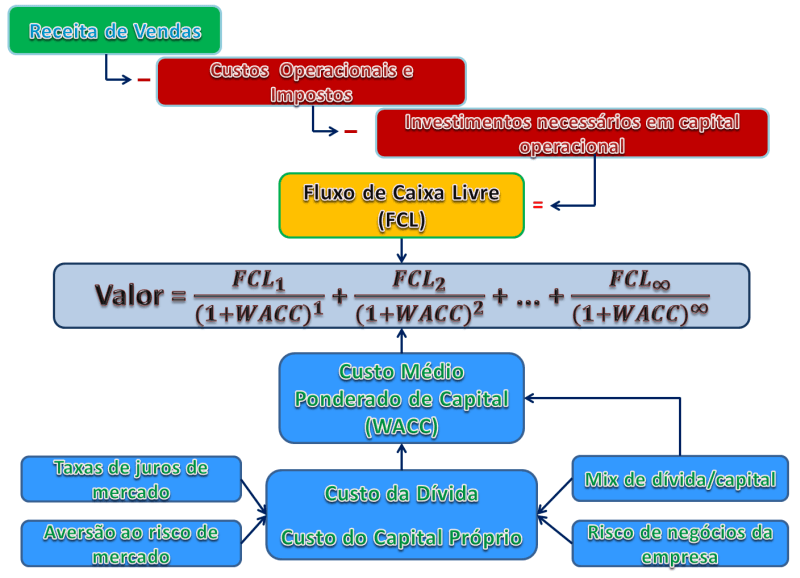

FINANÇAS CORPORATIVAS

Estrutura e Custo de Capital: A mudança de paradigma no campo acadêmico acontece com a publicação do artigo de Modigliani e Miller (1958). De acordo com Ross (1988),

“… um dos paradigmas que tem mérito,…, o trabalho de Miller e Modigliani fornece um exemplo de laboratório de uma violenta mudança de paradigma”.

McGoun (1992) acrescenta: o processo “de simplificação, matematização e o esquema da arbitragem nas suas provas, teve um profundo impacto no modo como os economistas financeiros têm procedido desde então”.

")

Outras contribuições

Modigliani e Miller (1963), incorpora impostos à MM 1958. A empresa deve utilizar Dívida para financiar seus Investimentos de Capital.

Jensen e Meckling (1976), integra a teoria da agência, dos direitos de propriedade e da teoria das finanças para desenvolver uma teoria da estrutura de propriedade da empresa. Kraus e Litzenberger (1973) introdução da vantagem tributária da dívida e seu custo de falência no financiamento. Junto a DeAngelo e Masulis (1980) e Myers (1984) fundamentam a Hipótese de Trade-off.

Myers e Majluf (1984) incorporam a assimetria de informação de Akertlof (1970) nas decisões de investimento e financiamento empresarial. Junto a Ross (1977), Leland e Pyle (1977), Myers (1984) fundamentam a Hipótese de Hierarquização das fontes de financiamento (Pecking Order).

Aggarwal (1993) provê uma avaliação de orçamento de capital sob incerteza.

INVESTIDORES/AGENTES RACIONAIS?

Os fundamentos sobre os quais a moderna teoria financeira foi desenvolvida (Markowitz (1952), Modigliani e Miller (1958) e Sharpe (1964)) foram importados da teoria econômica neoclássica: assume como racional o comportamento dos indivíduos. Nesse momento, professores e profissionais das finanças foram alterando mudando de um quadro em que os investidores são “normais” para um em que os investidores são “racionais” (Statman, 2005).

Finanças Comportamentais?

A teoria atual não apresenta todas as imagens da realidade.

Economia e Finanças comportamentais

[Prêmio Nobel](https://www.britannica.com/topic/Winners-of-the-Nobel-Prize-for-Economics-1856936): 2001 – George Akerlof , 2002- Daniel Kahneman, 2013 – Robert J. Shiller e 2017 – Richard H. Thaler

Fatores psicológicos, sociológicos afetam o comportamento dos indivíduos. Não necessariamente racionais na tomada de decisões.

FONTES

Iquiapaza, R. A., Amaral, H. F., & Bressan, A. A. (2009). Evolução da pesquisa em finanças: epistemologia, paradigma e críticas. [Organizações & Sociedade](https://doi.org/10.1590/S1984-92302009000200008), 16(49), 351-370.

Faria, E. R., Souza Mendes, M. A., & Gonçalves, M. A. (2016). Por Que (Não) Ler os Clássicos? Uma Crítica ao Mainstream dos Estudos em Estratégia e Finanças. [Revista Administração em Diálogo]( https://doi.org/10.20946/rad.v18i1.11590), 18(1), 1-28.

Direitos:

Este trabalho está licenciado com uma Licença Creative Commons – Atribuição-NãoComercial-CompartilhaIgual 4.0 Internacional.